网络正取代传统渠道成为推动消费增长的主要动力,而女性已成为中国网购人群的主力军。在女性网购人群中,妈妈人群占比在65%以上。她们的消费频次和金额是女性整体平均水平的1.4倍。

随着消费的不断升级与增长,我国已成为仅次于美国的第二大孕婴童产品消费大国。而国家二孩全面放开又进一步推动了婴童人口增长,预计到2017年,我国孕婴童市场规模将超过2.6万亿元。出生人口激增,消费需求的多元化,催生出对高质量产品及服务的更多需求。这一庞大市场令孕婴童业态在零售领域变得越来越炙手可热。

传统母婴渠道面临挑战

目前,我国的母婴商品零售行业主要存在以下零售业态:

1、商场/百货里的母婴商品专区:主要以专营柜或代销的形式经营毛利率较高的婴幼儿棉纺产品、玩具、车床等耐用消费品及孕妇功能性服装等,产品种类较少。

2、大卖场/超市的母婴商品专区:主要以货架陈列和端架陈列为主,经营婴幼儿奶粉、辅食、纸尿片、洗护用品等快消品,少量喂哺用具及婴幼儿服装等,产品根据分类不同陈列不同位置,陈列面积较小,品牌优势不凸显。

3、实体/专营店:主要以自有渠道为主,多为连锁门店形式存在,根据品类,以合柜和专柜的形式销售,各类产品的品牌和品种都较多。主要有两种,一是一站式母婴商品集成店,经营包括奶粉类、食品类、棉纺品到用品类的全线母婴商品,有些兼提供婴幼儿游泳、抚触等服务;二是单一经营奶粉类、食品类、服饰类、用具类等某一类母婴商品或兼营其中某两类。

4、线上渠道虽然发展时间较短,但形态也十分丰富,也可分为四类:1)综合电商平台的母婴频道,典型代表为天猫、京东、唯品会、苏宁易购等开设的母婴频道;2)垂直母婴电商平台,典型代表为贝贝网、蜜芽宝贝、麦乐购等;3)品牌商或零售商自建的电商平台;4)母婴媒体、社区平台中的电商板块,如宝宝树、妈妈网、辣妈帮、育儿网等。

母婴行业发展至今,目前大大小小的母婴企业多如牛毛,不同业态各显其能,同业竞争不可避免。这使得传统的母婴实体店不得不陷入水深火热的红海大战,打得不可开交、再加上店租的上涨,人工变贵,导致母婴实体店盈利水平持续下滑,甚至处在无利无图亏损状态。

当前传统母婴实体店主要面临以下几大挑战:

1、产品同质化严重,价格战此起彼伏,毛利水平不断被挤压;

2、电商分流蚕食,自然客流持续量持续下降;

3、同行竞争激烈,顾客忠诚度低,粘性差,流失率高,客户开发级维系成本不断增加;

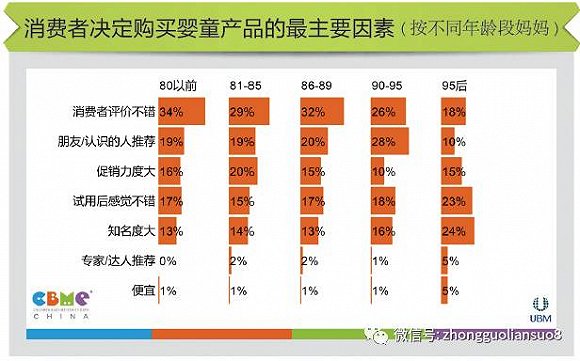

4、85、90后正母婴类产品主力消费大军,随着移动互联及智能终端的快速普及,买卖双方信息高度对称,她们的消费观念更加成熟,用传统的促销手段很难“忽悠”她们购买;

5、对于婴儿奶粉这个品类而言还有一个新的挑战那就是配方注册制,以往上游运营商为了解决线上线下冲突往往采用线上线下分系列操作的模式规避,在配方配额有限的背景下,这一套路势必受到冲击,未来线上线下同款、同价、活动同步、毛利按比例分享或是必然趋势。

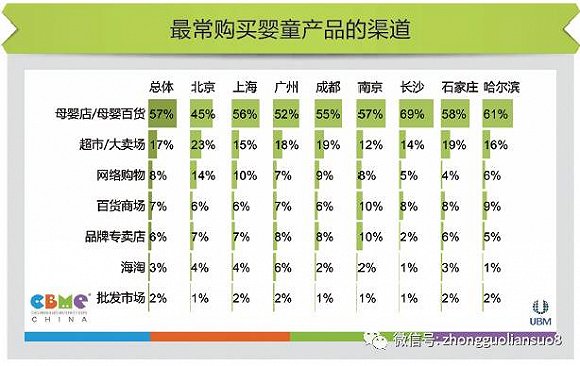

不过这并不代表着传统母婴店就没有优势可言。要知道,母婴用品最早就是进入实体门店作为主要销售渠道。传统母婴店的品牌影响力和网点优势,是其他业态所不能及的。CBME中国孕婴童展、童装展(简称CBME中国)近日发布《2016 CBME中国孕婴童消费市场调查报告》显示,此次抽样调查中57%的消费者选择母婴店和母婴百货为最常购买婴童产品的渠道,其次分别为超市、大卖场和网络购物。

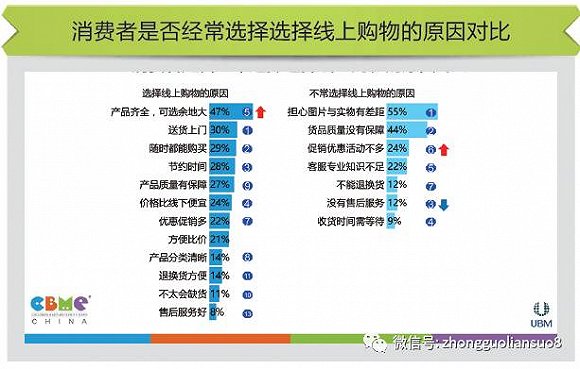

“产品质量有保障”、“产品齐全”、“可以看到摸到商品”分列消费者选择母婴店购物原因前三,“产品齐全”、“送货上门”、“随时都能购买“分列消费者选择线上购物原因前三。与2015年相比,“国际品牌数量少”、“货品种类单一”上升至不选择母婴店购物原因的第二、第三位;“产品齐全、可选余地大”也上升至线上购物的首要原因,可见消费者对其的重视程度明显上升。

目前国内婴幼儿用品销售业态呈现多元化,除了传统的百货商场、品牌专卖店、婴童用品店、大型婴童连锁店,一些创新的零售模式也逐渐被消费者接受,大有快速增长的趋势。例如,线上线下相结合的婴幼儿零售品牌、数量众多的C2C婴幼儿用品的网络店铺等,其品牌效应逐渐凸显。

后来居上的母婴电商

与传统母婴渠道不同的是,新一波的母婴电商是从2014年兴起的,一诞生就搭上了移动互联网的快车。在移动电商、跨境电商双风口的催化下,母婴电商如雨后春笋般迅速发芽成长,经过2015年的烧钱大战,划分版图到2016年的内容营销,母婴电商用了三年时间将这个行业做成了电商主流。

2016年互联网母婴市场发展关键词分析

1、内容营销。

内容为王,降低获客成本,提高用户粘性,积极寻求变现。

互联网母婴厂商积极进行内容建设,如妈妈网建立微网红矩阵,蜜芽宝贝开设育儿头条频道等,母婴厂商积极挖掘“网红”潜质,生产优质内容占据用户心智。

更多消费者通过“网上搜索”和“微信群”获得产品信息,口碑仍然最重要。在消费者最常获得婴童产品信息的渠道中,23%和21%的受访者选择“网上搜索”和“微信群”,整体名次大幅上升。同时,高达53%的受访者选择“朋友推荐”,位列消费者获得产品信息的渠道首位。

2、生态建设

跨界融合,生态发展。

互联网母婴厂商不断拓展业务半径,围绕母婴用户需求不断完善业务布局。从自身业务出发,不断向社区、电商、健康医疗、亲子旅游、教育等关联领域延展,营造母婴生态圈,跨界融合生态发展。

3、O2O

抢占线下资源,线上线下联动发展。

互联网母婴厂商正在积极抢占线下资源,或如孩子王、乐友、积极打通线上线下进行全渠道零售建设;或积极和线下厂商寻求合作、或自身开发拓展本地服务,如妈妈网与月子会所敦南真爱合作;线上线下优势互补,为母婴用户提供优质服务,同时形成线下母婴社群新入口。

4、妈妈经济

扩充品类及服务,大力发展妈妈经济。

围绕妈妈人群,根据女性在不同场景的商品服务需求,不断扩充品类和服务,大力发展妈妈经济,向以妈妈人群为用户中心的购物及服务入口升级。

中国互联网母婴市场发展趋势

1、生态融合发展

互联网母婴市场将继续整合母婴上下游产业链,精准用户需求,为用户提供一站式的母婴服务,集母婴社区服务、母婴本地服务、网络商品零售、教育、医疗健康、亲子旅游等相关领域生态融合发展。

近期,蜜芽创始人兼CEO刘楠在出席各类行业大会时也明确表示,蜜芽的定位不再仅仅是垂直电商,而是迅速突破线上线下边界,覆盖母婴人群线上和线下需求的生态型公司。

2、内容营销升级

内容营销风口在即,互联网母婴市场将积极进行内容生态建设,实现营销的全面升级。如何拥有稳定的高品质内容输出,多渠道多媒介生态融合传播营销,是软性获取用户,降低获客成本,将内容变现的关键前提。

3、产品服务升级

目前,互联网母婴社区产品服务,知识内容同质化严重,且存在着一定的内容垃圾。面对90后等年轻父母的孕育理念和消费行为的升级,应对产品服务进行全面升级。提高产品调性,经济探索全新产品服务内容。

4、回归零售本质

母婴电商将回归零售本质,如何把控商品质量源头、精选商品品类及品牌、如何降低采购成本流通成本、提升物流效率、合理分配线上线下资源、售后的统一完善等都是母婴电商在提升核心竞争力的前提下为用户提供满意的高性价比商品和服务的关键。

母婴行业归根到底还是内容与零售服务,所以说,对于蜜芽、贝贝、宝宝树来说,2017年应该把重心多花在如何让用户更愿意打开自己上,如何更深层的挖掘母婴链上价值方可在巨头夹缝中茁壮成长,如果盲目向综合扩张,难免走了红孩子的老路。

妈妈经济成电商新看点

尼尔森发布的《2016尼尔森网络购物者趋势研究报告》中着重提到了“妈妈经济”的新变化。报告显示,网络正取代传统渠道成为推动消费增长的主要动力,而女性已成为中国网购人群的主力军。在女性网购人群中,妈妈人群占比在65%以上。她们的消费频次和金额是女性整体平均水平的1.4倍,也就是说她们的消费能力更高。不仅如此,妈妈们购买的品类在增加,妈妈网购清单除了奶粉和尿片,已经扩展到为自己买、为家庭买等八大品类。

预计到2017年止,中国母婴市场规模将达到3万亿,然而,若从“妈妈经济”的角度来看广义的中国母婴,基于妈妈自身、孩子以及家庭购物需求,那么奶粉纸尿裤、童装童鞋、辅食、美妆、服饰、家居,都是“大母婴”市场的一部分,那这将是一个极为广泛的细分市场。

母婴及中国女性消费的相关报告表明,预计到2017年,美妆、女性服饰、家居的市场规模将分别达到0.7万亿元、3万亿元、4万亿元,那么“大母婴”市场体量将从原本的3万亿元扩张至超10万亿元。

出于对母婴市场的看好,近年来,母婴行业受到资本热捧,尤其是与消费者最为直接的母婴电商,贝贝网、蜜芽宝贝、辣妈帮接连宣布千万美元级别融资,估值也在不断提升。

业内人士预计,在销售渠道方面,母婴童市场线上渠道的占比预计将由2015年的32%增至2020年的40%。但线下渠道仍是主流,并随着购物中心的扩张而进一步发展。在线下渠道的各种业态中,母婴专卖店有望于2020年跃升为第一渠道,占40%的线下市场份额

所以,为覆盖消费者的全部周期,品牌商和零售商应线上线下齐头并进,向全渠道方向拓展。

线上线下融合已是大势所趋

有研究表明,85、90后妈妈消费群是最热衷网购的人群,但网购天然的短板(如配送周期长安全隐患多、近场体验服务差等)则未来母婴实体店最大有可为的单元。

因此,母婴实体店未来突围的必由之路就是升级盈利模式,主动开启基于本地实体店的线上交易平台或对接上游愿意接受一体化联合分销模式的供应商电商平台,改变传统的“等客上门”式的守株待兔式营销模式,借助新兴互动、沟通工具,透过线上线下同款同价、活动同步的运营模式打造一体化联动分销模式,主动出击,精准获取并持续吸附目标用户,实现“小区”高效微营销。线上主做订单接入、网络口碑传播;线下主做近场服务、体验。从而实现两者的优势互补、强强联合、利益共享。

对于母婴连锁零售业内的优势企业,由于已受到投资者的青睐,具有一定的资本实力,从而为其开辟线上销售渠道奠定了基础,有助于进一步扩大品牌影响力和建立新的客户群。特别是80、90 后的年轻母亲,绝大部分为受过高等教育的独立女性,有成熟的网络信息获取能力,渴望获得孕养知识,并且具有网络购物的用户习惯和能力,使得母婴线上平台有了广泛的应用,同时,也有利于与现有线下消费群体的互动,提供更便捷的服务。

马云提出:从2017年开始阿里巴巴将不再提“电商”二字。在他看来,纯电商时代很快会结束,线上线下必须结合在一起,加上现代物流,创造出新的零售业态,即“新零售”。

毫无疑问,未来母婴行业以有实体店支撑的线上市场才是王道。一方面,线上购物,大大节省了时间成本,对年轻妈妈来说是最便捷的选择。另一方面,家长都希望给孩子的吃穿用都是正品好货,这就需要购买的渠道正规有品质,起码应该是知根知底、耳熟能详的品牌。

因为母婴类产品品质很重要,顾客最希望通过线上买到的东西和实体店看到、摸到的是一样的,这样才放心。“品牌+实体支撑”,将成为母婴类线上营销的强大根基。

值得肯定的是,经过过去几年的探索和培养,中国母婴领域已经跑出几家独角兽,之后的2017更值得拭目以待。