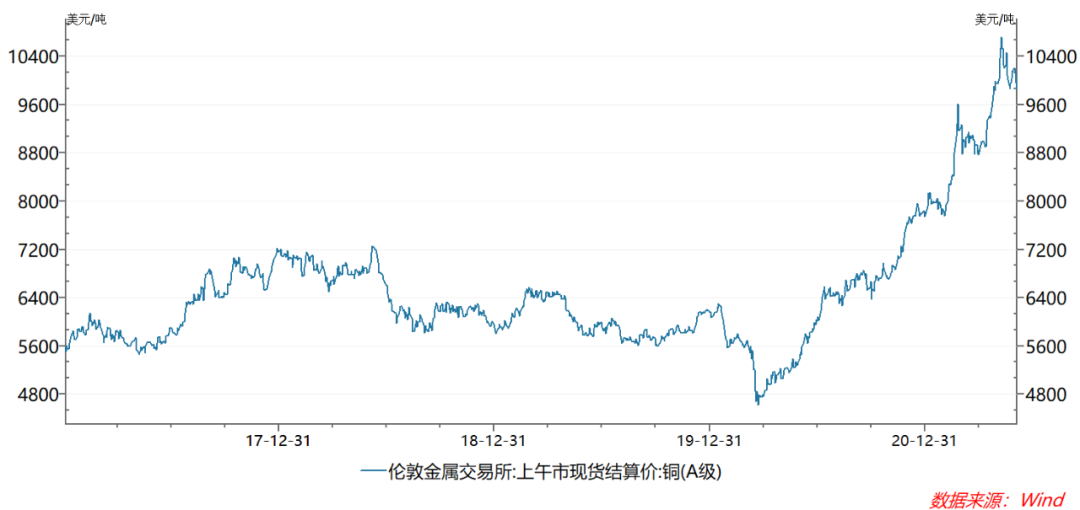

上周五美国公布的五月就业数据不及预期,这是继四月不及预期后又一次大幅不及预期。就业数据作为美国货币政策的命门,一再出现低于预期的情况,货币政策需要留有应对不确定性的空间,这大概率导致放水的持续,最利好的行业之一当属有色行业。 今年以来,在全球通胀预期下,兼具金融属性和工业属性的有色金属呈现全面爆发性上涨,铜、锡等品种价格均创近10年新高,高盛、花旗等国际投行和托克、嘉能可等世界主要金属贸易商纷纷调高未来有色金属尤其是铜价的上涨空间。

数据来源:wind 截至2021年5月31日

受益于海外需求恢复以及宽松的货币政策,2021年一季度A股有色行业业绩整体表现亮眼。21Q1净利润同比增长343%,增速在全行业位列第4。有色板块营收和净利润同比增速位居全行业前位,年初至今涨幅位列第4。

数据来源:wind,按照申万行业分类,截至2021年6月8日

货币环节宽松叠加经济复苏,大宗商品迎来超级周期。近期宽松预期改善,商品市场又多了一个重要的看多筹码,还没有上车的小伙伴,再次上车有色金属的机会来了吗?

西部证券研究所指出,构建货币、供给、需求三因素时间象限分析框架,短期流动性维持宽松格局,需求端下游进入旺季、供应端受疫情及海运限制仍然偏紧,工业金属价格有望维持高位运行。

华泰证券固收首席指出,大宗商品价格二季度仍有支撑。疫情之下全球经济错位复苏,导致本轮周期带来了近似“美林时钟”的资产轮动,顺周期板块成为风险资产的亮点。上半年,大宗>股>中债>黄金>美债得到验证。今年以来,大宗商品整体走强,其宏观背景是全球流动性充裕,新能源车等产业景气度等也有“助攻”。而更直接的原因则是全球错位复苏下的短期供需失衡。

需要补充的是,相较于商品投资,股票投资具有一定的滞后性,二季度大宗商品价格的高企,有望在三季度给有色行业带来一定的市场关注度。有色行业上市公司的利润可以简单拆分成(价格减去成本)乘以销量,其中今年的情况,价格是主要影响因素,二季度现货价格高企意味着上市公司的中报业绩将较为亮眼,而中报的披露时间是7月和8月。中报的突出表现有望在三季度给有色行业带来一定的市场关注度。

超级周期走到哪一步,价格见顶了吗?

国信证券分析,从历史经验来看,全球经济方兴未艾,商品价格仍未见顶。大宗商品价格与宏观数据高度拟合,多是由总需求驱动的。并且大宗商品价格的高点一般都是在经济见顶之后才会出现,当前全球工业同比增速的回升有望持续,工业大宗商品价格或将继续上涨。

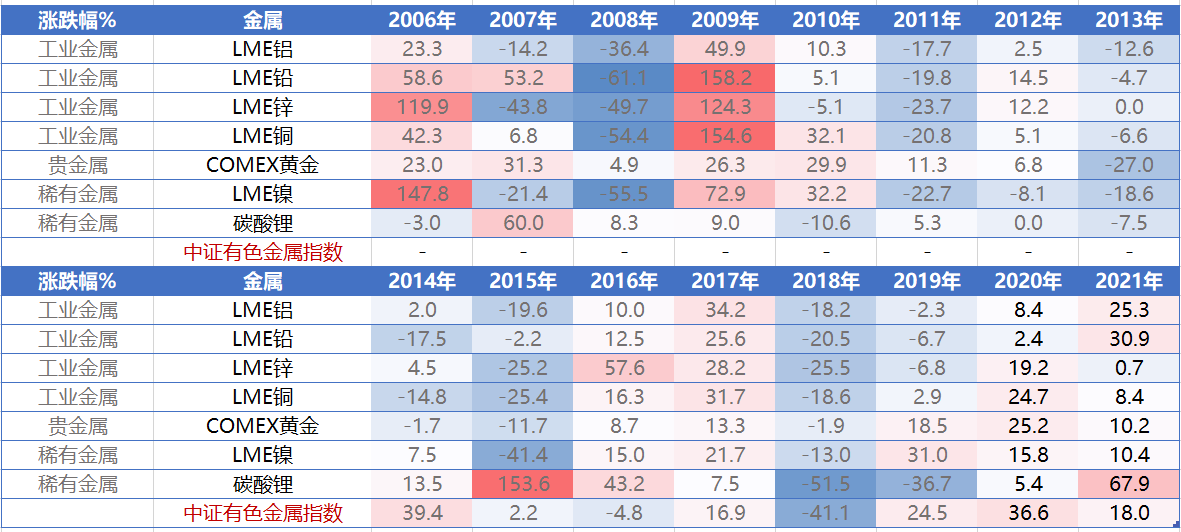

如何投资有色金属行业呢?现在世界上有86种金属。通常人们把金属分成两大类,黑色金属和有色金属。除了铁、锰、铬以外,其他的金属,都算是有色金属。有色金属可分为以铜铝等为代表的工业金属、以锂为代表的稀有金属,以及以黄金为代表的贵金属。

有色金属周期性明显,细分金属价格的相关性高,一般会表现出同涨同跌的特点,但是不同品种的供给格局不同,价格弹性也有差异。投资有色行业,可以关注一下指数的投资手段。

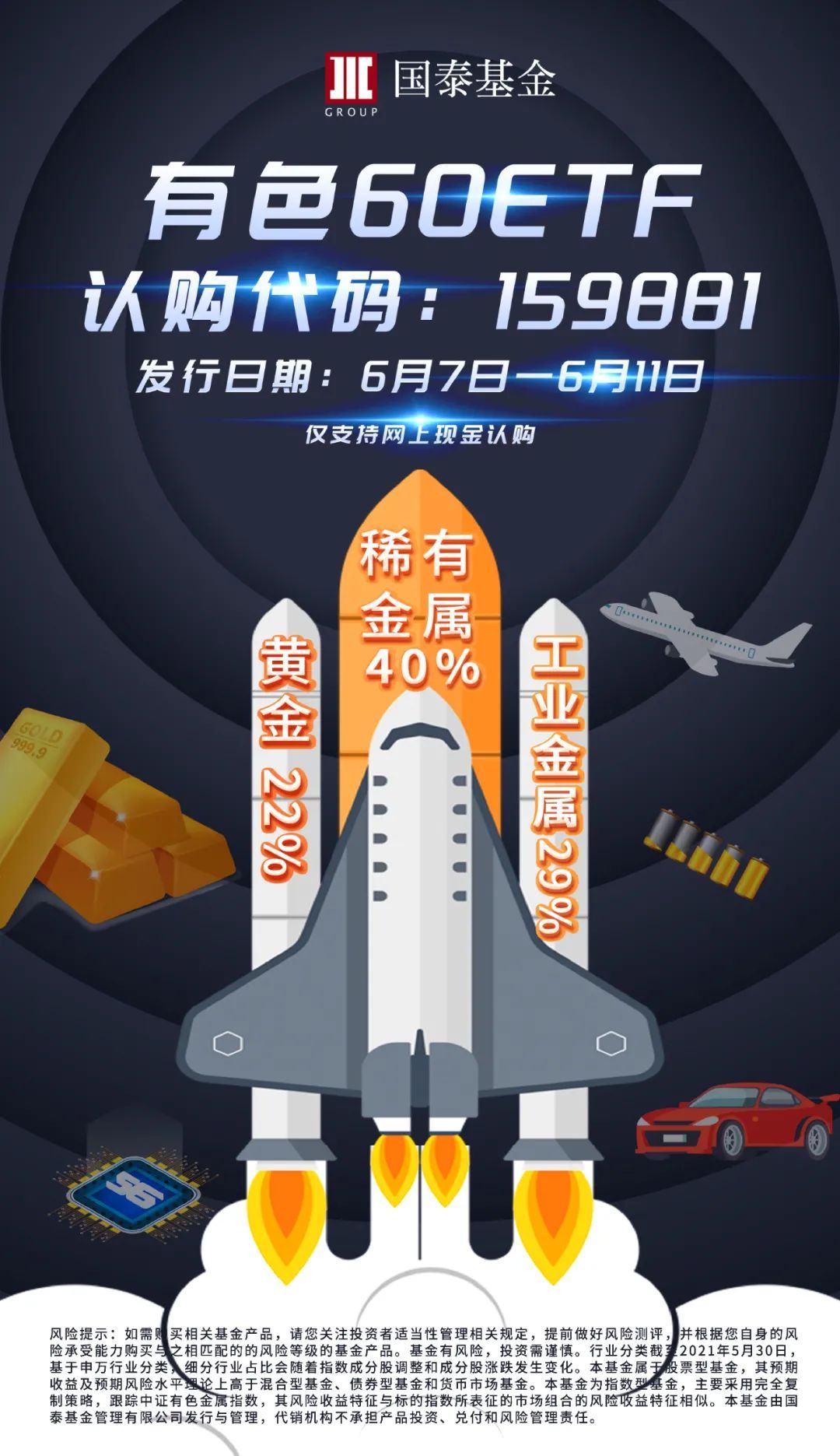

有色60ETF本周发行!

6月7日(周一)到6月11日(周五),有色60ETF(159881),正式开始网上现金认购。有色60ETF跟踪中证有色金属指数(930708),该指数以中证全指为样本空间,选取涉及有色金属采选、有色金属冶炼与加工业务的上市公司股票作为成份股,以反映有色金属类相关上市公司的整体表现。去年以来有色金属细分金属价格大涨,带动中证有色金属指数上涨。

数据来源:wind,国泰基金,截至2021年5月31日

目前具有60只成份股,前十大权重股均为有色板块龙头,包括紫金矿业、赣锋锂业、华友钴业、北方稀土、洛阳钼业、山东黄金等A股明星企业,龙头效应显著。

无论从横向还是纵向看,有色金属板块的估值水平处于价值洼地。Wind数据显示,截至6月8日,中证有色金属指数PE估值为41.99,2021年预期归母净利润同比达106.46%,2021年预期PEG仅有0.43。相较科创50指数1.7、创业板50指数1.38均较低。从纵向看,中证有色金属指数当前PE估值处于最近5年的22.4%左右分位。

国泰基金表示,未来有色金属的正面影响因素有四,1)库存周期;2)较为严重的境外疫情;3)叠加碳中和影响供给;4)全球流动性还处于宽松的过程中。持续看好今年全年大部分时期有色金属和各类大宗商品价格,行业景气度有望持续维持在一个比较高和向上的通道之中。

开源证券分析, 2021年对于大宗商品而言注定不平凡,连续数月的大涨,多个品种已经突破历史峰值。部分商品领域的持续性和强度有望超预期。一方面,商品需求端在经历2020年的强势触底回升之后,现阶段依然维持了可观的水平;另一方面,供给端受到“碳中和”(国内)、疫情(海外)的影响,供给响应较为迟钝,部分品种存在进一步收紧预期,行业景气有望持续。

来源:ETF和LOF圈

责编:陈慧玲

编审:陈宇