个人储蓄存款,是老百姓最基本的金融行为。从央行的统计数据来看,截至2018年11月,我国居民的存款余额为70.46万亿元。用户的存款行为有哪些特征,银行应该如何更有效地进行存款营销?读懂用户对存款的理解,对银行而言,意义重大。

2019年2月3日,银行用户体验联合实验室对外发布了“存款专题报告”(以下简称报告),在《2018银行业用户体验大调研报告》对存款解读的基础上,更深入地探索存款于用户的意义,并尝试挖掘银行如何吸引个人存款。[关注微信公众号:银行用户体验联合实验室,回复“存款”,即可获取报告全文]。

一、存款的双重价值:功能性价值和情感性价值

个人储蓄存款是指用户将个人闲置资金或结余资金放置在银行或其他金融机构,它是用户理财方式的重要组成部分。报告认为,存款不仅对用户具有功能性价值,还具有情感性价值。

根据《中华人民共和国商业银行法》,中国对公民的储蓄存款实行“存款自愿,取款自由,存款有息,为储户保密”的原则。这在法律层面上确立了存款的功能性价值。具体表现在两个方面,首先,存款是一种可以获取利息的资金积累和资金管理的方式;其次,存款也可以保障用户在购置大件物品、应对意外情况时,有足够的资金随时取出。因此,存款不仅是用户资金的蓄水池,更是应急的缓冲器。

存款的情感性价值来自于用户的情感需求。对用户而言,存款是安全感和幸福感的来源。在调研中有成都用户表示,“存款是中国人的传统,老话讲手有余粮心里不慌。”业内人士认为,“存款有利于用户培养科学合理的生活习惯,建立文明健康的生活方式,同时也是中华民族勤俭节约文化的传承。”

长期以来,存款凭借自身的双重价值,源源不断的吸引储蓄资金。建国70年来,存款向投资的不断转化,也是保证中国经济快速增长的重要力量。但2010年以来,中国国民储蓄率已经开始下降。据IMF预测,在2022年之前,中国国民储蓄率将持续下降至接近40%的水平。中国进出口银行原董事长、行长李若谷指出,银行需要尽早对储蓄率过快下滑的风险作出应对。

对此,银行需要提高存款的吸引力,而安全感则是一个重要的突破口。报告指出,安全感是用户选择银行存款的核心需求之一。银行应在产品设计、渠道体验以及营销的过程中,不断加强用户的安全感。同时,银行还需针对不同用户,有的放矢地进行产品营销,增强存款的功能性价值和情感性价值,以此提升银行存款的吸引力。

二、“8、9点钟的太阳”,还热衷存款吗?

年轻用户对待存款的态度,已经与父辈们完全不同。

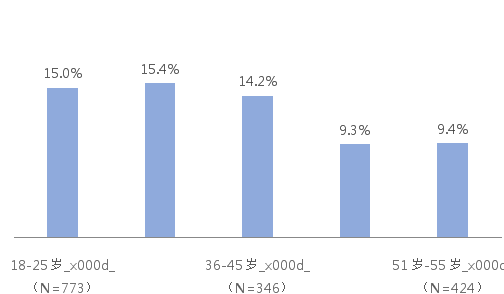

来自深圳的小李的观点颇具代表性。25岁的他说,“父母那一辈人钱都是放银行存着,我们现在不一样,可以投地方比较多了,选择也多了。”报告数据显示,各年龄阶段的用户对于银行存款的印象存在差异,用户越年轻越有可能认为银行存款是“过时的”。

“过时的”

数据来源:“您对银行存款的印象是?”;

[关注微信公众号:银行用户体验联合实验室,回复“存款”,即可获取报告全文]。

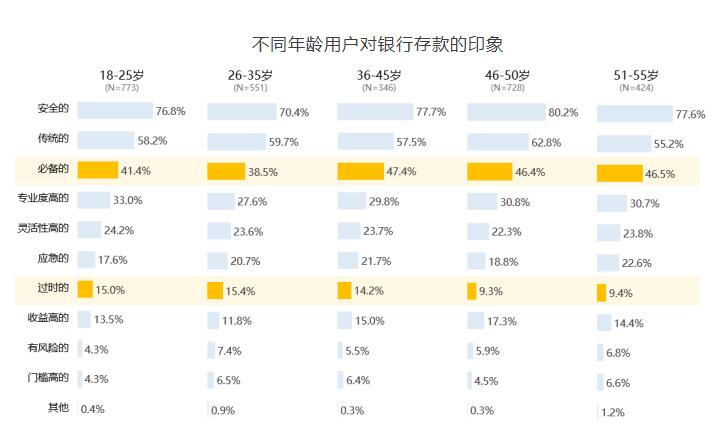

但随着年龄的增长,用户对存款的印象会发生变化。银行应根据用户在各人生阶段的实际情况,以及对收益、灵活性需求的变化,针对性的进行产品设计以及营销推送。

数据来源:“以下哪些词语符合您对银行存款的印象?”

[关注微信公众号:银行用户体验联合实验室,回复“存款”,即可获取报告全文]。

事实上,年轻用户对银行存款情感价值的认知,会直接影响其在银行存款中的资金配置意愿。对此,业内人士表示,“进入开放银行时代,银行不再是一个地方,而是一种行为,以用户为中心的互联网思维更容易被年轻人接受。因此,银行要想抓住年轻用户,就需要多跟他们谈感情。”

三、 发挥功能优势吸引城市用户,用情感联结进一步留住农村用户

早在1954年,英国经济学家刘易斯(W.A.Lewis,1915-1991)首先提出了“二元经济结构理论”,用于解释发展中国家的城市和农村两类经济体系的特征。中国是世界上最大的发展中国家,在存款领域,城市用户和农村用户的行为偏好也呈现出 “二元结构”的特点。

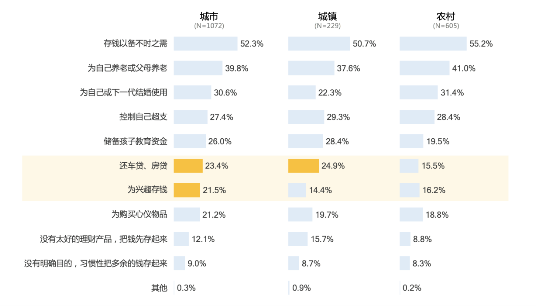

报告显示,农村用户在银行活期存款和定期存款中放置资金的用户比例,均高于城市和城镇用户。而在存款目的上的分化尤为突出:城市和城镇用户的主要目的是还车贷、还房贷,农村用户的主要目的是应急和做养老的储备金。

不同地域用户将存款存入银行的目的

数据来源:“您将存款存入银行的目的是?”;

[关注微信公众号:银行用户体验联合实验室,回复“存款”,即可获取报告全文]。

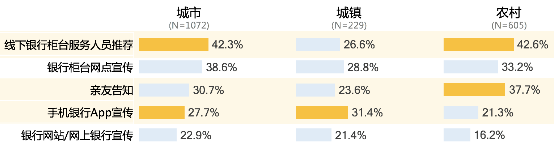

报告还显示,农村用户主要通过线下网点、亲友的告知来获取相关信息。而城镇和城市用户较多从手机银行App中获取信息。

不同地域用户获取银行存款产品信息的渠道

数据来源:“您通常从哪些渠道获取银行存款产品信息?”

[关注微信公众号:银行用户体验联合实验室,回复“存款”,即可获取报告全文]。

“银行在开展存款营销时也需具备城乡二元思维”。业内人士建议,对于城市用户,要从功能性需求出发,以手机银行App为主战场,优化产品的功能体验,创新开展产品设计及营销推广。而对农村用户,银行可通过提升网点服务,加强口碑传播,多从情感性价值出发,提升信息的触达,比如存款活动等。

总的来说,用户的存款行为不仅是一种经济现象、金融现象,同时也是一种文化现象和人口现象。在互联网时代的下半场,银行在吸收用户存款时,更应从功能性价值和情感性价值两方面同时着手。一方面提高存款产品创新能力、存款优势的触达质量,增强银行存款的功能性价值。另一方面,要提升不同用户群体对银行存款的粘性,采用有效的营销方式,让用户感受到存款对生活的意义,提升用户对银行存款的情感性价值。