王剑

4月23日政治局会议

中央政治局4月23日召开会议,分析研究当前经济形势和经济工作。

会议认为今年以来的经济形势是“延续了稳中向好态势”,“结构调整对经济发展的支撑作用明显,供给侧结构性改革不断深化,新产业成长和传统产业转型升级态势良好,经济运行内在稳定性有效提升,质量效益保持较好水平,推动高质量发展取得良好开端。”整体上看形势还是不错的。

但同时问题和危险也有,“制约经济持续向好的结构性、深层次问题仍然突出,‘三大攻坚战’还有不少难题需要攻克,世界经济政治形势更加错综复杂。”

会议对后续政策的提法大体不变,还是积极的财政政策、稳健中性的货币政策、深化供给侧结构性改革、简政放权等内容。但有几处细节值得注意:

(1)“把加快调整结构与持续扩大内需结合起来”,重新提到了“持续扩大内需”。

(2)“继续简政放权,减税降费,降低企业融资、用能和物流成本”,重新提到了“降低企业融资成本”。

这些提法均是过去保增长、稳经济时的常见提法,已有2-3年时间没提。此时重提,初步给人一种似乎又要保增长的感觉。

毫无疑问,宏观政策取向是有细微的变化的。可是,既然会议判断经济形势还是不错的,为何会出现这些好像只有在保增长时才用的提法?要知道,以往提保增长,一般是中央判断经济形势不乐观的时候。

我们认为,目前,从会议表态上看,虽然政策取向有所微调,经济工作主要目标依然没变,依然与结构调整有关,包括继续化解过剩产能,同时积极发展新经济动能。那么,两点重新提到的细节,很有可能也是服从于、服务于这一主要目标。扩内需,扩的主要是新经济,而不是走老路,通过基建地产拉内需;降低企业融资成本,也是为了支持新经济。对于过剩产能,继续坚决断血,促其入土。

但是,如何保证这些措施会作用于新经济,而不是作用到老路上去呢?目前能看到的手段,一是继续金融严监管,防止资金流向平台、地产、过剩产能等领域,这是郭主席今年的主要任务。二是,也已写在会议通稿中了:“抓紧出台推动高质量发展的指标体系、政策体系、标准体系、统计体系、绩效评价、政绩考核办法”,考核机制要改,不再唯GDP论,只有这样,各级干部垒基建地产项目的冲动才会下降,新考核机制还要设计合理,引导他们去发展新经济。

所以,整个会议通稿读下来,最关键的要害,可能是这个考核机制修改。

经济增速点刹换档

我们要放到更广阔的视野中去理解此次政策取向微调。宏观调控是一门艺术。当马克思高调宣布了资本主义终将入土之后,凯恩斯辩解说,通过宏观调控,可以让资本主义延年益寿。

我国不是万恶的资本主义,但也同样需要宏观调控,比如这几年经济增速换档,从高速增长期换到中高速增长期,就需要宏观调控的配合。路径有两种:一是硬着陆,即一下子砸到底,估计谁也受不了;二是软着陆,采取种种宏观调控措施,逐渐让经济增速有序地降下来,平稳地过渡到中高速增长期。我们这次基本实现了软着陆,所选用的手段,就是老司机擅长的点刹,时而紧缩,时而托举。

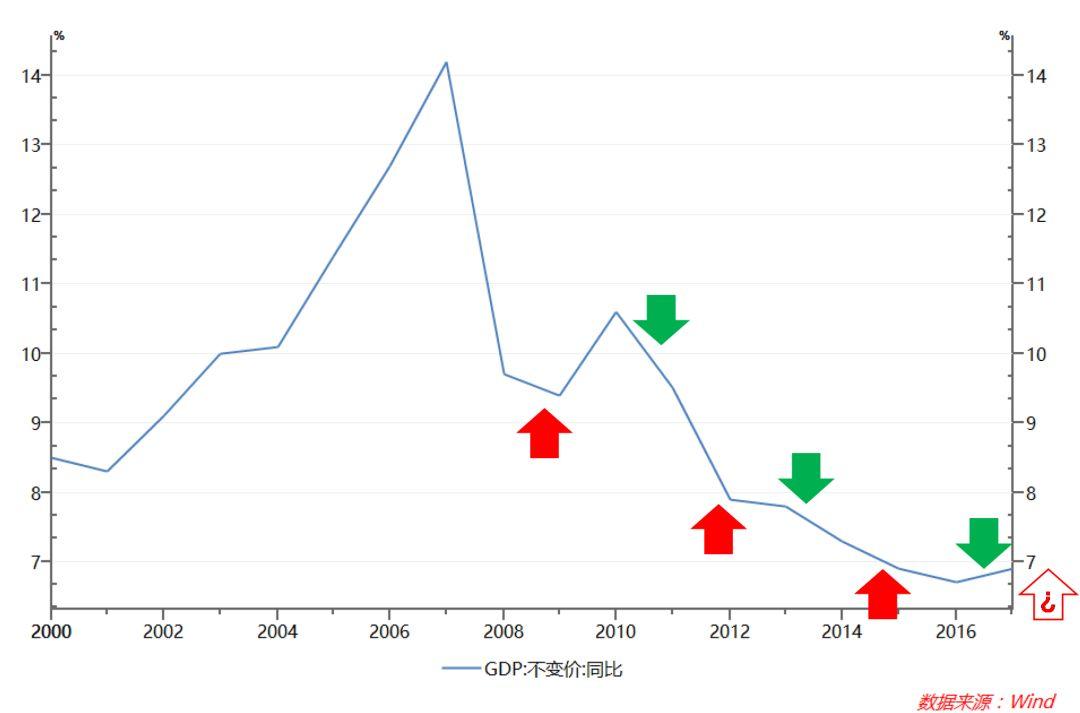

今年是汶川大地震十周年,也是“四万亿”刺激十周年。2008-2009年“四万亿”刺激,活生生把宏观经济人为拉起来,2010年GDP实际增速重回10%以上。随着2010年宏观调控的启动,一段长达8年的,用点刹来完成换档的时期开启了。

1.第一次点刹与放松

2009年底至2010年初,“四万亿”造成的负作用陆续显现,物价、房价迅速窜升。神州大地大兴土木,故乡的老县城在我匆忙完成抢救性拍摄后,被推土机夷为平地。2010年4月,房地产调控的“国十条”出台,宣告了这一轮长达8年的点刹正式启动。

房地产宏观调控开启后,不会立杆见影,毕竟大家——是指高杠杆从事房地产投资的微观主体——毕竟手里还有点余粮,不会一粒粮食都不剩,所以还是能撑一段时间的。大概过了一年,房价明显松动,开始有企业感觉到压力。2011年,银根还在继续收紧,5月,人行宣布银行承兑汇票的保证金存款也要缴纳存款准备金。这似乎成为了抽干银行间流动性的最后一根稻草,银行开始收回短期贷款,不再续发,勇立市场最前沿的温州率先应声倒地。这是第一次点刹。

温州危机后,货币政策短期有所宽松。这是第一次点刹后的松一下。

2.第二次点刹与放松

但是,全国范围内对房地产、地方政府融资平台的信贷投放仍然严控。2012年以来,金融机构们智商高,后来发明了“非标债权”,用于向这些融资主体输送资金,导致货币增速显著高于预期。2013年6月,人行第二次点刹,直接导演了一次“钱荒”,然后会同银监会开始监管同业业务,大家老实了一些。

但到了2014年,宏观经济有些走弱,年中开始有些政策微调(银行股先知先觉默默从底部启动)。11月,人行突然降息降准。这是第二次点刹后的放松。股市汹涌而起,一下子冲到5000点,调控后回落。

3.第三次点刹

这次放松之后,流动性较为宽松,但去往实体的资金其实不多,主要原因还是在于宏观经济不理想,企业经营风险仍然较高,银行不敢投放信贷,于是将资产运用于委外投资、同业投资等方面。这种行为后来被形容为“资金空转”。2016年7月,人行启动了第三次点刹,缓步提高资金成本,直至10月,表外理财纳入MPA广义信贷,债市一声惨叫,倒在血泊之中。2017年3月,银监会也开始了监管检查,而后层层加码,市场哀鸿遍野。

这次全面而坚决的金融去杠杆持续了一年多时间,从数据上看初步判断,截至目前,收效还不错,杠杆水平有所收敛(我们有数据跟踪的文章)。刚好此时,中美贸易战阴云密布,经济不确定性因素增加,似乎又到了该松一下的时候了。于是,这次政治局会议上,政策就微调了,但这算不算正式松一下,还待观察。

从2007年底危机算起,回顾这10年,几次点刹,几次放松,最终使宏观经济实现软着陆,从高速增长期,还算大体平稳地换档至了中高速增长期。经济开始运行在新的平台上,因此,进一步踩刹车或大放水的必要性都不大,前期踩刹车的力度是可以松一点了。

当然,换档也只能说是大体平稳,因为中间局部危机不断,惊险不断,损失其实也不小。股灾、债市中亏点钱就别喊惨了,温州危机中有老板把命都搭上了。但不幸中的万幸的是,全国性危机没有发生。

经济真的不好了吗?

正如政治局会议所表述的,目前经济运行是有一定困难,但最终表现似乎并不差。然而,近期市场上对宏观经济担忧较多,除贸易战这一理由之外,金融严监管导致的社会融资走弱,也是理由之一。

但是,这一理由可能是基于传统的投资主导的经济模式,亦即主要是工业时代的模式。即,社会融资行为组织资本,将资本投入生产,形成各业产值与资本形成,最后计入GDP。

融资—投资—生产—GDP

由于工业和投资的占比很高,因此这一链条几乎是可以较为清晰地计量的,甚至其间每单位解决多少就业(政府最关心的问题),都大致有数,每一位宏观分析师的电脑中都有这套模型。基于此,看到融资数据不佳时(这其实是金融严监管的正常成果,预期之中),我们习惯性地担忧经济受到严重影响。

但事实上,现在我们已半条腿踏入新经济时代(当然还没到全身踏入的时候),新兴产业正在发展,而很多新经济并不能适用于上述链条。比如,有些新经济通过私募股权融资,一融几个亿,但并不体现在社融数据里。再比如,有些新经济本身就不是资本密集型的,而是知识密集型的,所需资本投入不大,对就业贡献却较大。总之,上述链条并不能很好反映新经济的运行情况,并且是越来越不能反映。

所以,与其在看到社融数字不好后担忧经济,我们还不如好好地构建新经济的传导模型。

作者:王剑,国信证券银行业首席分析师,2016、2017年新财富银行业最佳分析师